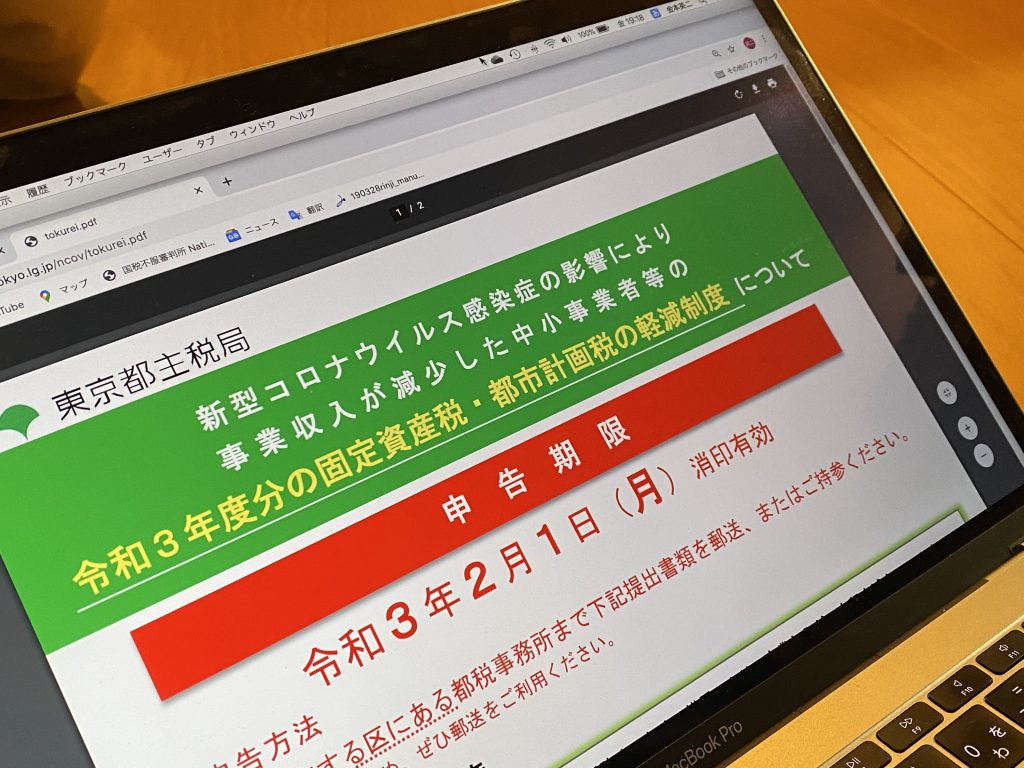

申告期限は令和3年2月1日(月)です。

事業用家屋と償却資産が固定資産税等の減免対象となります。

償却資産税申告書をいつものように提出するだけでは

適用を受けられないので注意してください。

内容

簡単に説明します。

新型コロナの影響により事業収入が一定期間30%以上減少した

中小企業等(資本金1億円以下の法人、常時使用する従業員数が

1,000人以下の個人事業主等)が対象です。

なお、不動産賃貸業を営む事業者が新型コロナの影響でテナント賃料を

減額したことによる事業収入の減少も対象となります。

テナント賃料の猶予(後でもらう)の場合は、3ヶ月分以上の賃料を、

それぞれの賃料の支払期限から3ヶ月以上猶予していることを条件に

対象になります。

減免金額は、令和2年2月〜10月までの任意の連続する3ヶ月間の

事業収入の対前年同期比減少率で計算します。

この事業収入の減少は、新型コロナの影響での事業収入の減少で

あることが大前提です。

・50%以上減少であれば、全額減免

・30%以上50%以上未満減少であれば、1/2減免

減免とは払わなくていい、ということです。

減免対象となる資産ですが、前提として事業用資産であることです。

個人がプライベートで所有している家屋などの資産は対象外となります。

事業用資産であればその所有者が法人・個人事業主どちらでも

対象となりますが、土地は対象とはなりません。

令和2年に新たに取得した資産(家屋、償却資産)についても対象となります。

なお、事業収入の減少を示す3ヶ月の期間の後に新たに取得した

事業用家屋・償却資産も対象となります。

まとめると、事業用家屋の固定資産税・都市計画税、

事業用資産で償却資産税(固定資産税)の対象となるもので

令和2年年末までに取得等したものが減免対象となります。

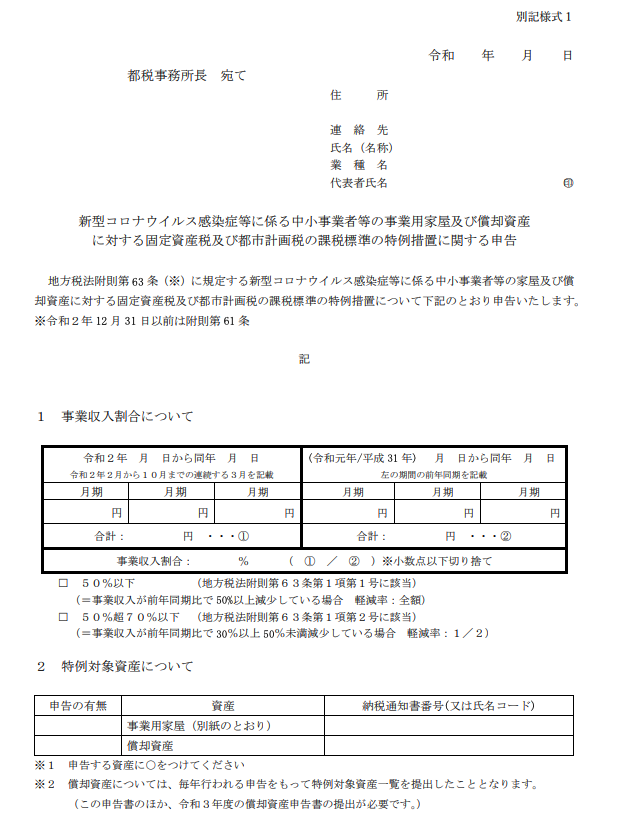

減免を受けるための提出書類

・特例申告書

・特例対象資産一覧

・収入が減少したことを証する書類(写)

・(個人事業主で事業用家屋を所有している場合)特例対象家屋の事業専有割合を示す書類(写)

上記の書類を毎年提出する償却資産税申告書とは別で、

その申告書の提出先と同じ都税事務所(東京都の場合)に提出します。

提出方法ですが、郵送か持参、eLTAXによる電子申告で行います。

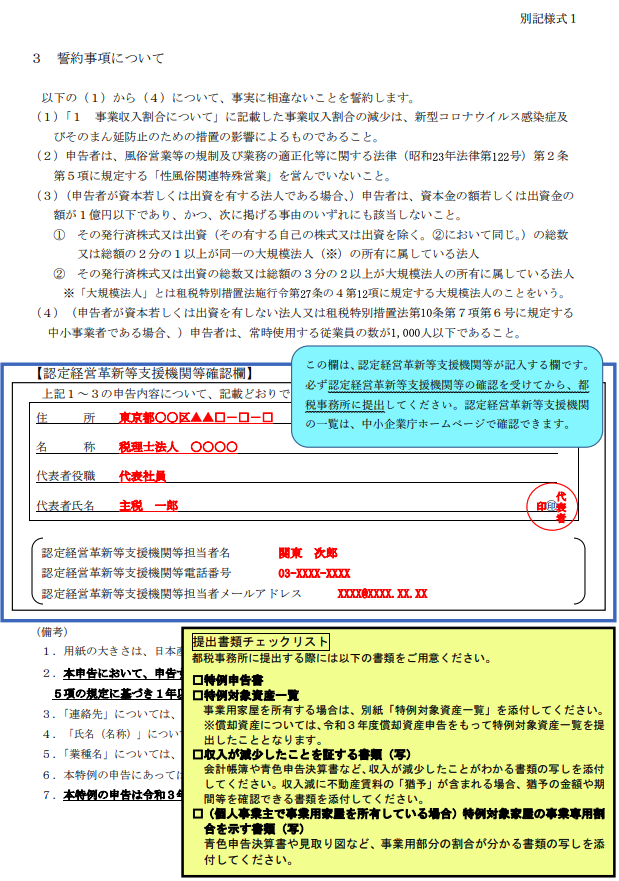

特例申告書(東京都特別区)

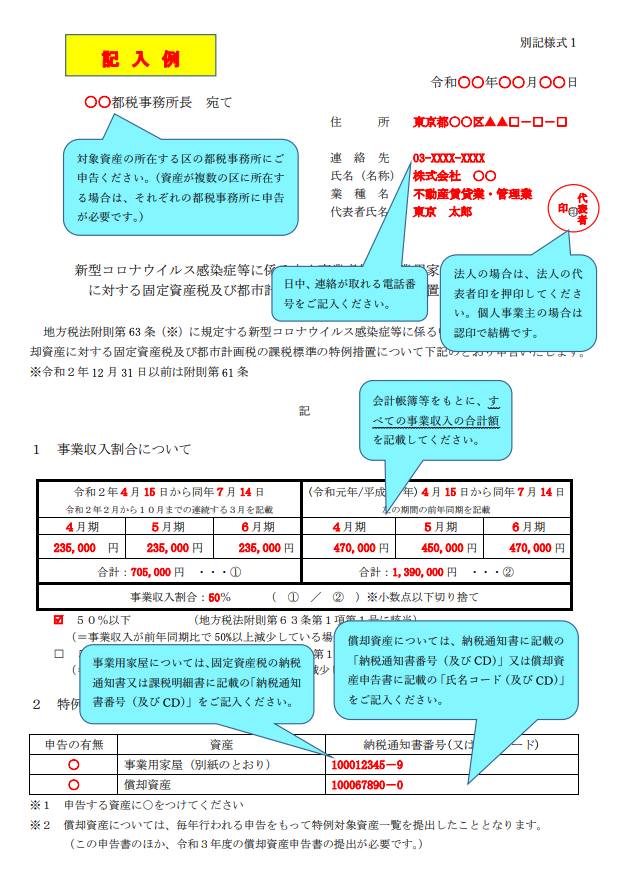

上の2枚の書類となります。記入例も下に載っけときます。

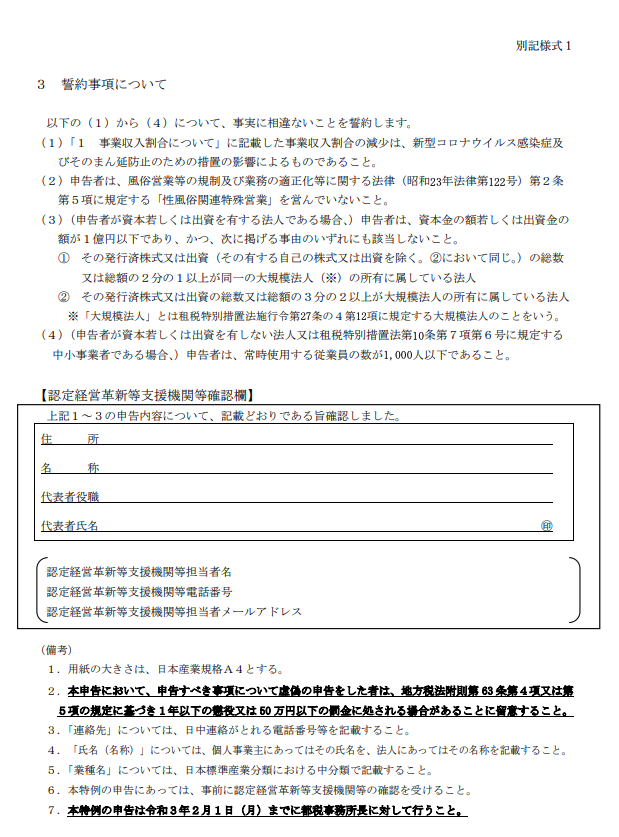

注意点としては、認定支援機関等に必ず内容を確認してもらい

減免を受ける要件を満たしていることを証明してもらう必要が

あることです。それが2枚目の四角で囲われている部分です。

ここは自社で記入するものではなく認定支援機関等に記入

してもらいます。

認定支援機関等とは、認定経営革新等支援機関の認定を受けている

税理士事務所・公認会計士事務所(認定を受けていない税理士・

公認会計士も含まれる)、商工会議所、各地の青色申告会などです。

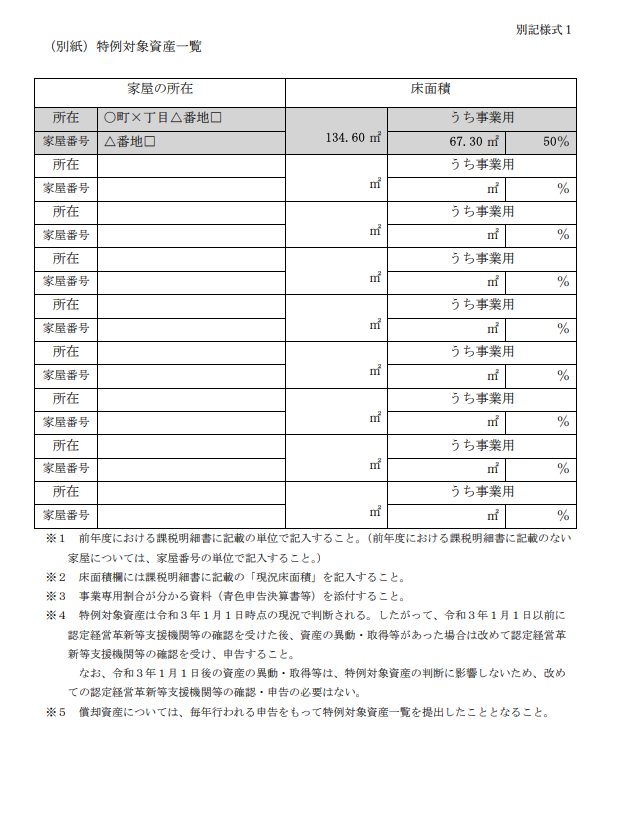

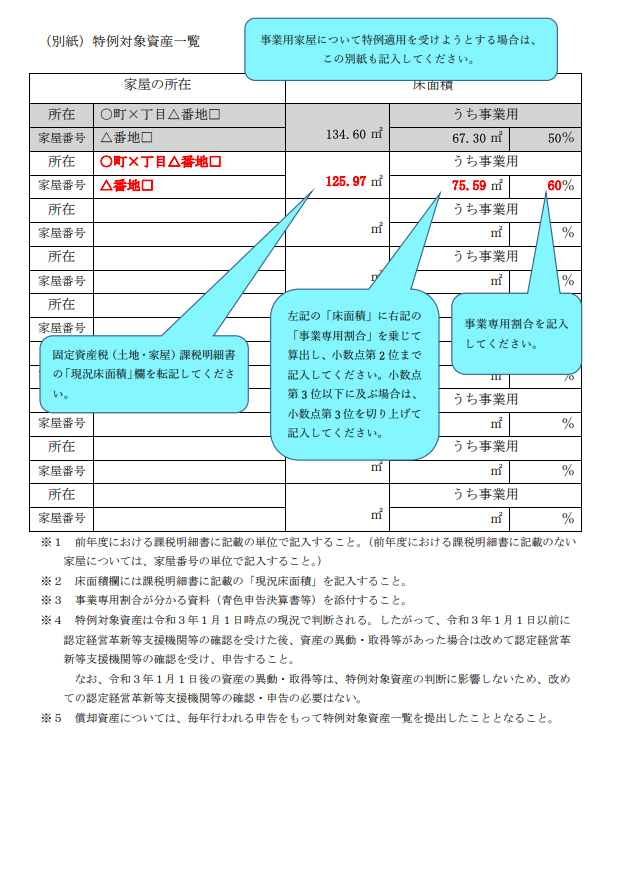

特例対象資産一覧

こんな感じの書類です。右は記入例です。

事業用家屋を所有する場合に記入して提出するものです。

償却資産税の対象となる資産はここには記入しません。

償却資産税対象資産については、令和3年分償却資産税申告書の

提出をもって特例対象資産一覧を提出したことになります。

収入が減少したことを証する書類(写)

会計帳簿や青色申告決算書など、収入が減少したことがわかる

書類の写しを提出します。

前期・前年の売上を証明する書類は法人は前期の法人事業概況

説明書、個人事業主は青色申告決算書で問題ないと考えます。

当期の売上を証明する書類は該当月売上の総勘定元帳で問題ないと

考えます。

(個人事業主で事業用家屋を所有している場合)特例対象家屋の事業専有割合を示す書類(写)

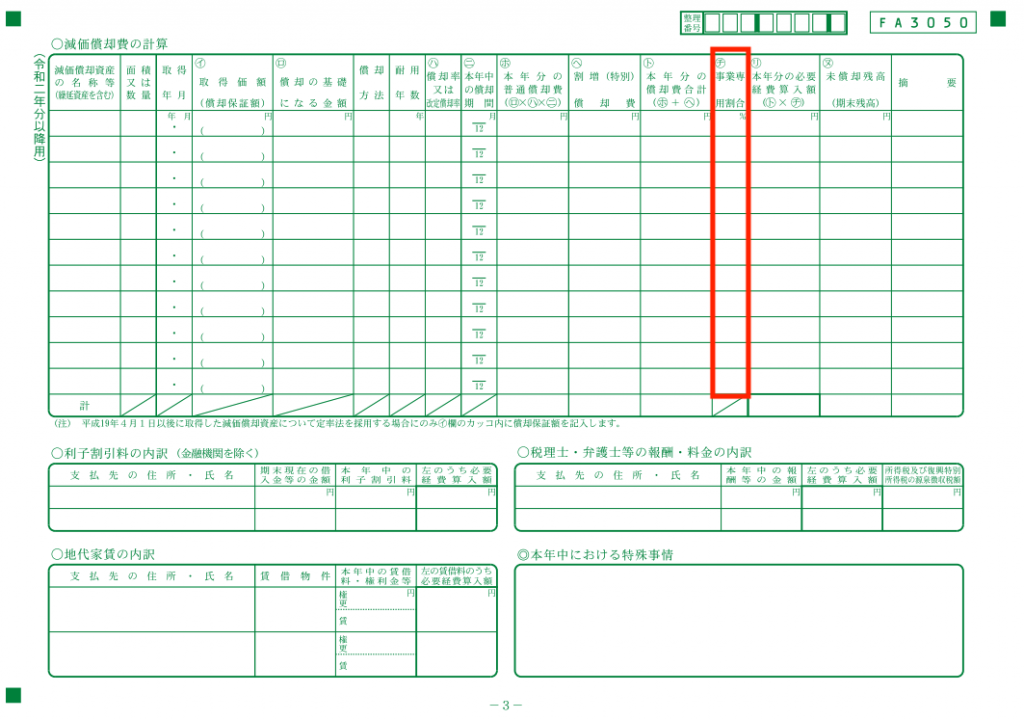

令和1年分確定申告に係る青色申告決算書の写しを提出します。

青色申告決算書の「減価償却費の計算」のページに「事業専有割合」を

記入する箇所があるからです。

又は、家屋の見取り図でもOKのようです。

固定資産税の減免申告、無料でサポートします

固定資産税の減免申告は、顧問税理士と契約している

法人・個人事業主の方はその税理士に頼むのがいいでしょう。

当事務所は認定経営革新等支援機関に認定されております。

顧問税理士等との契約がなく固定資産税の減免申告を考えている

事業者の方、ご連絡いただければ無料でサポートします。

コロナで苦しんでいる事業者の方々のお役に立ちたい、と常々

考えておりました。

必要であれば、お問い合わせページからご連絡いただければと思います。