新型コロナウイルスの感染拡大により、業績悪化からの資金繰り悪化に

苦しんでいる会社・個人事業主の方は多いと思います。

新型コロナウイルス感染症特別貸付は、政府(経済産業省・中小企業庁)

による資金繰り支援です。

この融資は、後述しますがメリットが大きいので資金調達の手段として

最優先で検討すべきです。

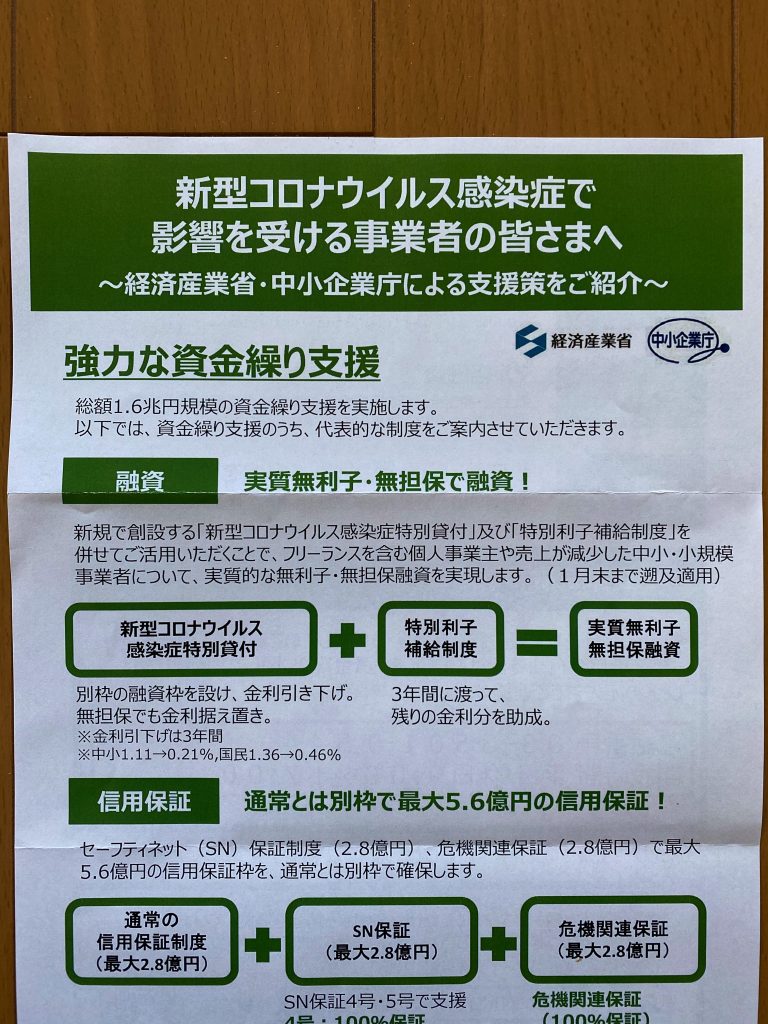

新型コロナウイルス感染症特別貸付のメリット

新型コロナウイルス感染症特別貸付は、新型コロナウイルスによる影響を

受けた事業者(事業性のあるフリーランスを含む)を対象にした融資です。

融資窓口は、日本政策金融公庫などです。

この融資のメリットは、

無担保・実質無利子(3年間)

であるところです。特に実質無利子(3年間)は大きなメリットです。

実質無利子とは、3年間の金利引き下げ、残りの金利分は

3年間に渡り利子補給により助成されます。

返済期間が3年超の場合は、その超える期間は無利子とはなりません。

融資限度額は、中小企業事業は3億円、

国民生活事業(個人企業・小規模企業・生活衛生関係の事業)は6,000万円

となっています。

日本政策金融公庫の該当ページのリンクを貼り付けておきますので

詳しくはそちらを参照してください。

https://www.jfc.go.jp/n/finance/saftynet/covid_19.html

融資対象

新型コロナウイルス感染症の影響を受けて一時的な業績悪化となり、

次のいずれかに該当する方が融資対象となります。

①最近1ヶ月の売上高が前年又は前々年の同期と比較して5%以上減少した方

②業歴3ヶ月以上1年1ヶ月未満の場合等は、最近1ヶ月の売上高が、

次のいずれかかと比較して5%以上減少している方

・過去3ヶ月(最近1ヶ月を含む)の平均売上高

・令和元年12月の売上高

・令和元年10月〜12月の売上高平均額

融資の要件は、新型コロナウイルスにより業績が悪化した、ということを

数字で証明できればいいのでハードルは低いです。

1〜2年後の資金繰りを予想して申請額を決める

新型コロナウイルスの感染者は、世界で見ると爆発的に増加しており、

日本でも徐々に増加傾向にあります。日本でクラスター、オーバーシュートが

多発すると、諸外国のように外出禁止令が発令される可能性は

高いと思います。そうなると、資金繰りはますます苦しくなります。

1年〜2年後の資金繰りを予想し、融資を受ける場合はその金額を

いくらで申請するかを決めるべきです。感覚での申請は危険です。

おわりに

今夏開催予定であった東京オリンピックも延期となりました。

アスリートの方々のことを考えると、比較的早期の決定でよかったと思います。

経済の視点では、東京オリンピックの年内開催はなくなったので

コロナウイルスの終息が近々で訪れるとは考えずらく、

更なる悪化は避けられないと思います。

終息がいつ頃になるのか?

コロナウイルスの最初の発生地、中国武漢市では、

市の封鎖措置が4月8日に解除となり、

その他の中国各市では、健康な人を対象に3月25日に移動制限が

解除となります。中国政府は、鎮静化のメドがついたといいますが

この短期間での鎮静化、信じられません。