新型コロナウイルスの感染拡大により、事業者の資金繰り対策として

上記タイトルなどの支払いの猶予・減免の制度が作られました。

それらの適用を受けた場合の経理処理です。

厚生年金保険料等の支払猶予

概要

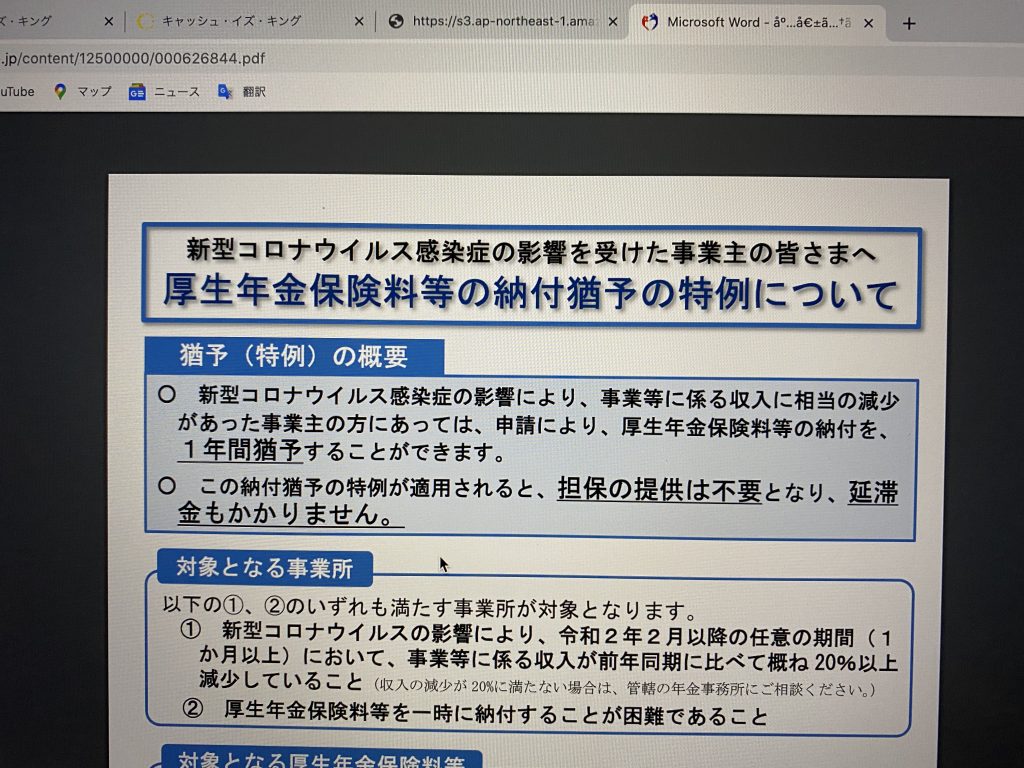

新型コロナウイルスの感染拡大により、大幅な減収があり、一時的に

厚生年金保険料などを納付することが困難になった事業者は、年金事務所に

申請すると納付が猶予されます。納付が猶予された場合、令和2年2月1日から

令和3年1月31日までに納期限が到来する保険料が、納期限が1年間猶予され

その間の延滞金も全額免除となります。

経理処理

1年間納税が猶予された場合、経理をしなくてもいい、ということでは

ありません。1年間支払を待ってくれるだけなので、毎月今まで通りの

経理処理をする必要があります。

給料支払い時(金額は適当です)

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 給料手当 | 1,000,000 | 現金預金 | 857,000 |

| 旅費交通費 | 50,000 | 預り金(源泉、住民税) | 100,000 |

| 未払金(雇用保険) | 3,000 | ||

| 未払金(社会保険) | 90,000 |

※私は、社会保険を管理するときは、未払金勘定を使います。

月末・社会保険料未払計上(会社負担分)

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 法定福利費 | 90,000 | 未払金(社会保険) | 90,000 |

本来であれば支払い時に

未払金(社会保険料)/預金 180,000

の仕訳をしますが、この支払が猶予されているので

この支払の仕訳は実際に支払うまで起こしません。

結果として未払金(社会保険料)という負債が多く計上されていく

こととなります。支払ったときに法定福利費で処理している

会社は注意が必要です。

固定資産税の納税猶予・減免

概要

新型コロナウイルスの感染拡大により痛手を被った中小企業・

小規模事業者が対象で、事業者が保有している設備や建物などの

固定資産税と都市計画税が、事業収入の減少割合に応じて減免されます。

土地は減免対象に含まれておりません。

なお、令和2年2月から10月までの間で連続した3ヶ月間の収入が、

前年同時期に比べて50%以上減少した場合には全額免除となります。

また、令和2年の固定資産税と都市計画税は特例措置により1年間の

納税猶予が可能となりました。

経理処理

令和3年の経理になります。

令和2年分自社所有建物の固定資産税減免申請をしたとして、

本来の固定資産税は10,000円、1/2の減免を受け5,000円の納付

だったとします。仕訳は2つのパターンが考えられます。

(固定資産税の経理は、納付時に経理しているものとします)

純額(相殺後の金額)で経理した場合

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 租税公課 | 5,000 | 現金預金 | 5,000 |

総額で経理した場合

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 租税公課 | 10,000 | 現金預金 | 5,000 |

| 雑収入 | 5,000 |

上記のように純額、総額どちらでの仕訳でも問題ないと思います。

今回は租税公課・雑収入どららも消費税が絡まないからです。

まあ、普通は純額で経理するでしょう。

経費の科目は課税仕入れ、収入の科目は不課税、ということであれば

総額で経理する必要があります。総額で経理する必要がある場合として

考えられのはキャッシュレス還元を受けた時などです。

なお、1年間の納税猶予を受けた場合は、賦課決定の日の属する事業年度、

実際に支払った日の属する事業年度どちらの経理でも認めらます。

法人税・消費税の納税猶予の適用を受けた場合

内容

新型コロナウイルス感染拡大により確定申告時の納税資金が乏しい事業者は、

税務署に申請することにより最大1年間法人税などの国税の納税が猶予

されます。令和2年2月1日から令和3年1月31日に納期限が到来する国税が

対象です。コロナ特例猶予が認められると、猶予期間中の延滞税は

全額免除されます。

経理処理

前期決算時に未払法人税等、未払消費税等を計上する仕訳を起こしている

はずです。納付した時にそれらを取り崩す仕訳を起こしますが、納税猶予を

受けた場合は、しばらく支払わないのでそのままそれらが残ることとなります。

その後支払ったときに

未払法人税等/現金預金 ×××

未払消費税等/現金預金 ×××

という仕訳を起こします。