東京都の感染拡大防止協力金、持続化給付金を受け取ったら

原則、税金がかかります。ただしかかるといっても経費の方が

多ければ結果、税金はかからない、ということになります。

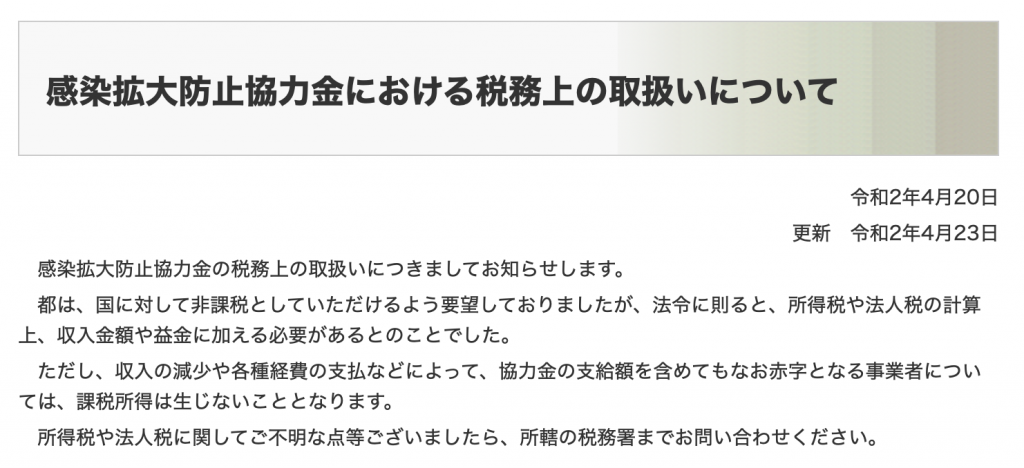

東京都の感染拡大防止協力金の税務上の取り扱い

「東京都産業労働局」HPより

持続化給付金の取り扱い

「経済産業省」HPより

法人の場合

東京都協力金、持続化給付金ともに収入(益金)となります。

本業の売上収入ではないので、営業外収益か特別利益の勘定科目を

使うこととなります。協力金・給付金の性質(売上が減少すること

に対するもの)からして営業外収益でしょう。

営業外収益の勘定科目をザッと眺めてみましたがピタリと当てはまる

ものはありません。ですので雑収入で処理をするか、「感染拡大防止

協力金」「持続化給付金」という勘定科目を営業外収益に作って

しまってもいいかもしれません。わかりやすくしとくのがいいと

思います。

注意点としては決算時に勘定科目内訳書に記載がもれないように

気をつけてください。

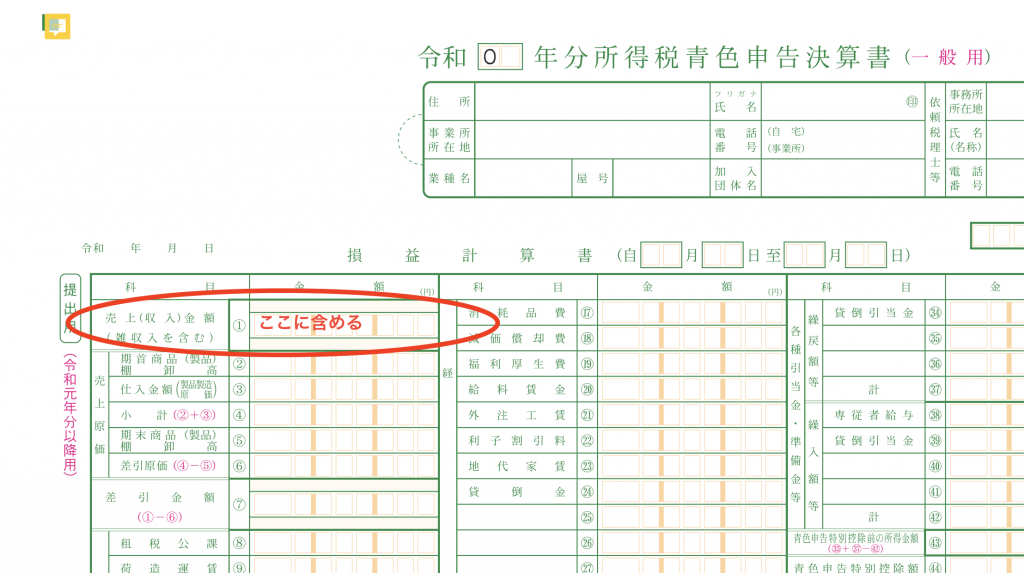

個人事業主の場合

東京都協力金、持続化給付金ともに事業収入、ということになります。

具体的に確定申告での決算書のどこに記載するかというと

青色申告、損益計算書では

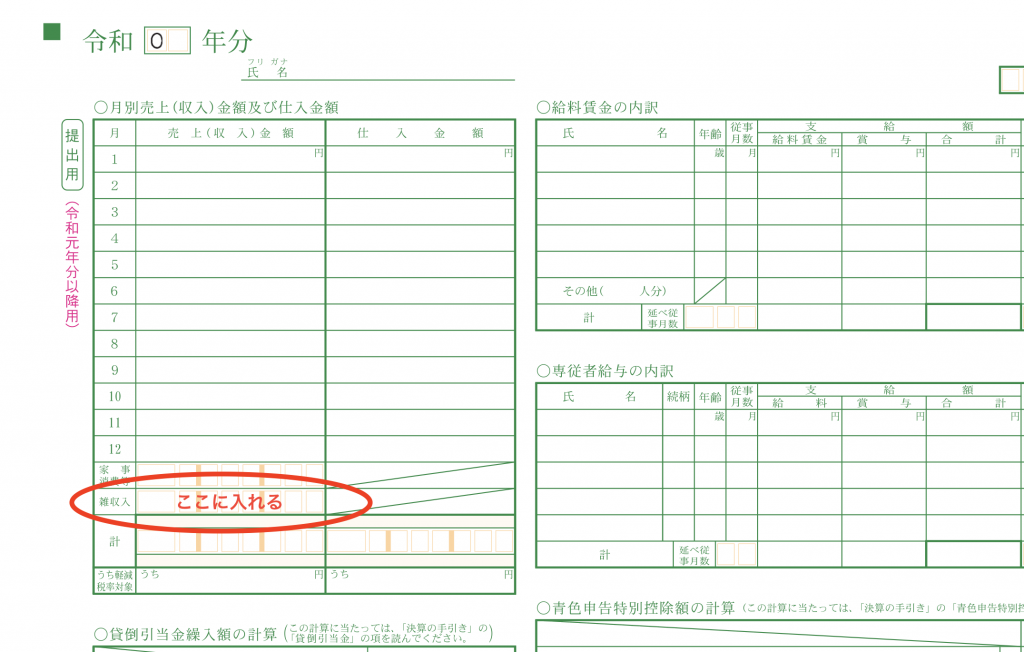

月別売上(収入)金額の箇所は

月別売上(収入)金額の箇所は、毎月の売上(収入)金額に入れるか

雑収入に入れるかになりますが、雑収入に入れた方がわかりやすいでしょう。

消費税の取り扱い

東京都協力金、持続化給付金ともに消費税の計算には関係なく

「不課税」という取り扱いとなります。

売った、貸した、サービスをしたことにより得た収入ではないからです。

補助金、助成金をもらったときと同じ取り扱いになります。

会計ソフトでの処理時だけ注意すればいいと思います。

経理のタイミング

経理のタイミングですが、原則は給付されることが決まった日です。

給付が決まったら通知書が届くと思いますので、その届いた日付で

経理すればいいと思います。

決算が絡まないのであれば入金された日のみの経理でも問題ないです。

経理の一例

①未収入金/雑収入 2,000,000円・・・通知書受取時

現金預金/未収入金 2,000,000円・・・入金時

②現金預金/雑収入 2,000,000円・・・入金時のみで処理

おわりに

10万円の特別定額給付金は非課税、という取り扱いで

課税されません。受け取っておしまいです。

東京都協力金、持続化給付金も非課税の取り扱いにして

ほしいものです。