仕入債務とは、事業主が商品やサービスを購入することにより

生じる支払義務です。買掛金、支払手形などがあります。

本日は、その仕入債務絡みの指標についてです。

これらの指標も資金繰りを考える上で重要なものとなります。

仕入債務回転期間とは?

仕入債務回転期間とは、仕入債務の発生から支払いまでの期間のことです。

この場合の仕入債務は、「買掛金+支払手形ー前渡金」の合計額。

仕入債務回転期間(月)=仕入債務の期末合計額÷(年間仕入高÷12)

仕入債務回転期間(日)=仕入債務の期末合計額÷(年間仕入高÷365)

この仕入債務回転期間が長い場合は、仕入れてから支払いまでの期間が

かかっているので、資金繰りが安定しやすい。

しかし、過去の支払いまでの期間と比較して長くなっている場合は

注意が必要。その長くなっている原因を探らなくてはならない。

単に、信用力が増して支払いまでの期間が長くできたなら問題ないが

キャッシュ不足のため支払いが遅れているのであればまずい。

仕入債務回転期間が長い・短い場合の資金繰り比較(売上債権回転期間との組み合わせ)

前提として売上が毎月100万円、仕入れが毎月70万円だったとします。

わかりやすくするためこれら以外は加味しません。

なお、下記の売上債権回転期間については過去のブログで書いておりますので

そちらを見ていただければと思います。リンクを貼っときます。

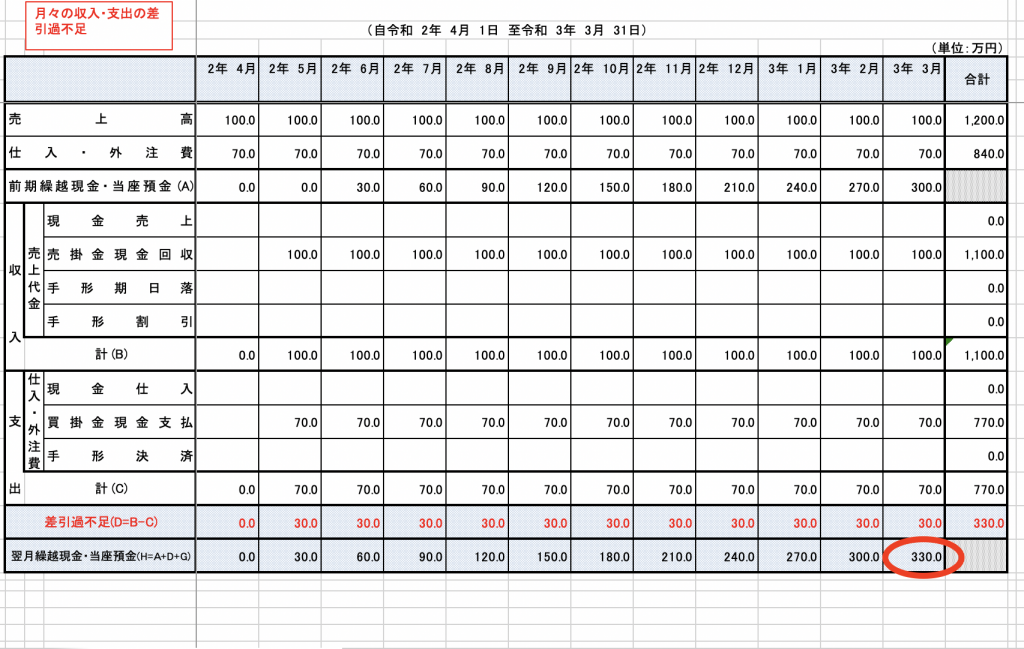

仕入債務回転期間が1ヶ月、売上債権回転期間が1ヶ月の場合

期末買掛金が70万円、当期仕入高合計が840万円だとすると

仕入債務回転期間=70万円÷(840万円÷12)=1ヶ月

期末売掛金が100万円、当期売上高合計が1,200万円だとすると

売上債権回転期間=100万円÷(1,200万円÷12)=1ヶ月

1年後のキャッシュ残高は330万円。

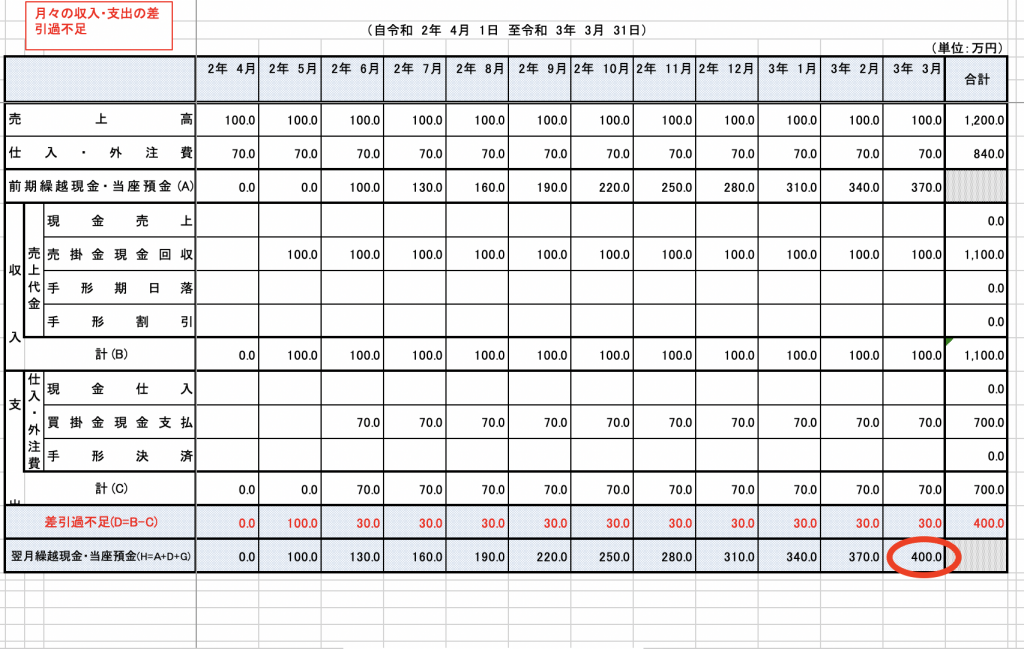

仕入債務回転期間が2ヶ月、売上債権回転期間が1ヶ月の場合

期末買掛金が140万円、当期仕入高合計が840万円だとすると

仕入債務回転期間=140万円÷(840万円÷12)=2ヶ月

期末売掛金が100万円、当期売上高合計が1,200万円だとすると

売上債権回転期間=100万円÷(1,200万円÷12)=1ヶ月

1年後のキャッシュ残高は400万円。

仕入債務回転期間、売上債権回転期間が各1ヶ月の場合と比べて

100万円プラス(133%)となる。

長いスパンのトータルで見ればキャッシュ残高は変わらないが

毎月の資金繰り、という目で見ればこの100万円は大きい。

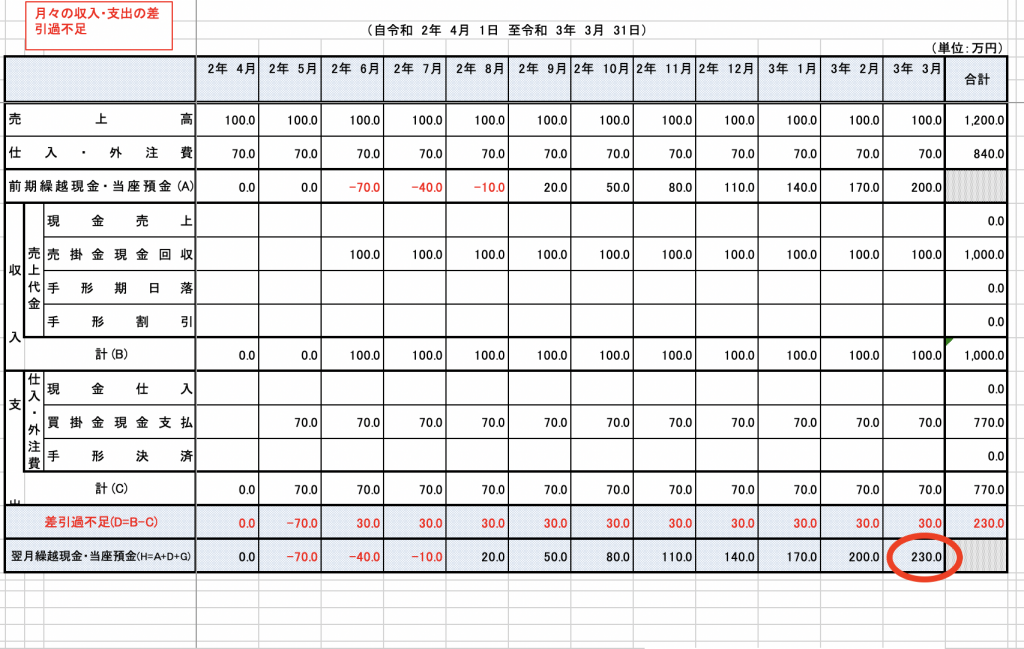

仕入債務回転期間が1ヶ月、売上債権回転期間が2ヶ月の場合

期末買掛金が70万円、当期仕入高合計が840万円だとすると

仕入債務回転期間=70万円÷(840万円÷12)=1ヶ月

期末売掛金が200万円、当期売上高合計が1,200万円だとすると

売上債権回転期間=200万円÷(1,200万円÷12)=2ヶ月

1年後のキャッシュ残高は230万円。

仕入債務回転期間、売上債権回転期間が各1ヶ月の場合と比べて

70万円マイナス(76%)となる。

毎月の資金繰り、という目で見ればちょっと不安。

仕入債務回転期間が短いからといって必ずダメということではない。

資金繰りが安定していて仕入債務の早期決済により仕入割戻しを

受ける目的であれば問題ない。

また、仕入債務回転期間が長過ぎて仕入債務(買掛金など)が

増えすぎていたら、資金繰りの悪化により支払いを遅らせているの

ではないか、という見方もできる。

要は、会社1社1社事業内容・状況が違うので、その会社の状況に

合わせて算出した指標が適正か否かを分析する必要がある。

買掛金回転期間とは?

買掛金回転期間は、買掛金を支払うために何日分の売り上げが必要に

なるのかを示す指標です。

買掛金回転期間=買掛金の金額÷{売上高÷365(日)}

一例として

期末買掛金500万円、年間売上高1億2千万円の会社の

買掛金回転期間は、

500万円÷(1億2千万円÷365日)=15.2日

買掛金500万円を支払うのに約15日分の売上が必要ということです。

買掛金回転期間は負債の金額が妥当か、を見る指標とも言えます。

仕入債務回転期間が長いと負債の金額は大きくなり買掛金回転期間も

長くなりやすくいいとは言えません。

売上債権回転期間、仕入債務回転期間、買掛金回転期間それぞれの指標を

見るだけではなく、組み合わせて分析することが重要です。

おわりに

資金繰りの良し悪し、資金繰り以外の経営状況の良し悪しを判断するのに

様々な指標があります。その中でも私が重要と思うものについては今後も

ブログで紹介していきたいと思います。

かなもと税理士事務所では、資金繰りついての無料相談を行って

おります。資金繰りについて不安を感じている事業者の方は相談して

いただければと思います。