近年、空き家が増加しており、大きな問題となっています。

直近5年で100万戸程度、空き家が増加しております。

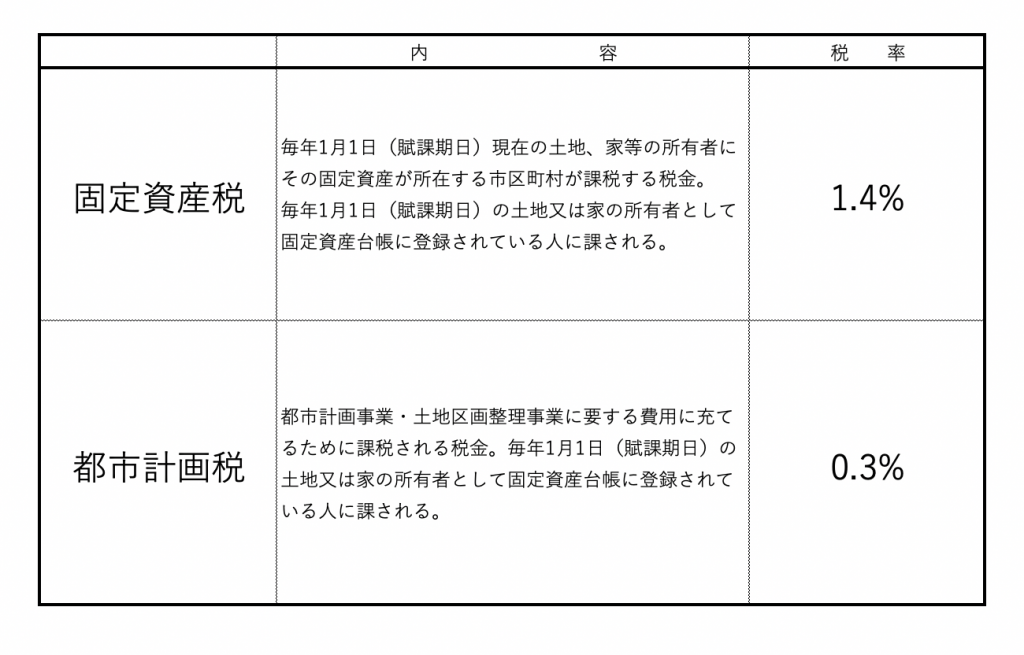

自宅(土地、家)を持っていると固定資産税と都市計画税がかかる

これらの固定資産税と都市計画税ですが、住宅用地に対する特例制度があります。

税金がかなりお安くなります。

この特例の適用を受けている方は、ともて多いと思います。

1月1日の状況で住宅用地に該当すれば、年の途中で住宅の敷地でなくなった

場合でもこの特例は適用されます。

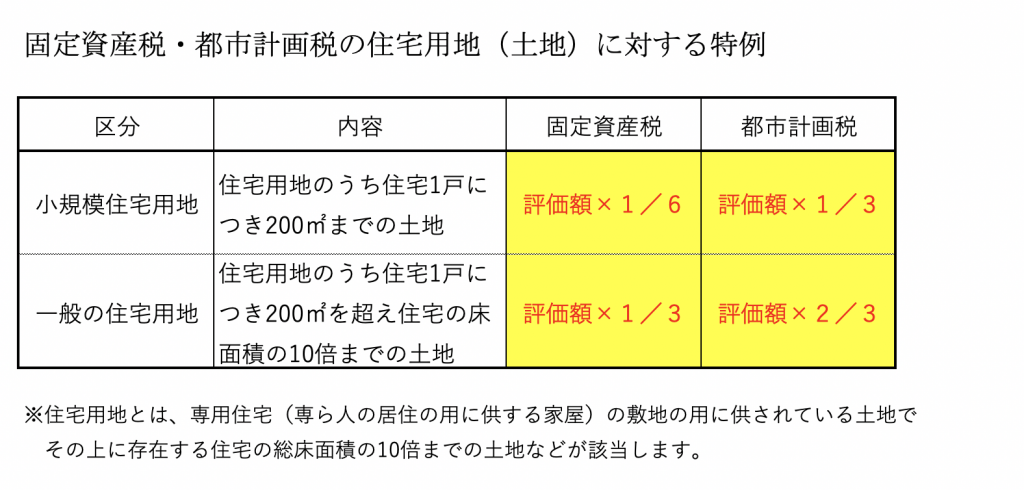

空き家を取り壊してしまうと土地の固定資産税が6倍、都市計画税が3倍かかる

空き家を取り壊してしまうと、その土地は住宅用地でなくなってしまうため

その土地の固定資産税は小規模住宅用地であれば6倍、都市計画税は3倍かかる

こととなります。

これが空き家が増える原因です。

相続空き家に係る譲渡所得の特例

この制度は、空き家問題を税制面で対応するため設けられているものです。

前からあったものですが、平成31年の税制改正で適用できる期間が4年間

延長(2023年12月31日まで)されました。また、要件も緩和されています。

内容

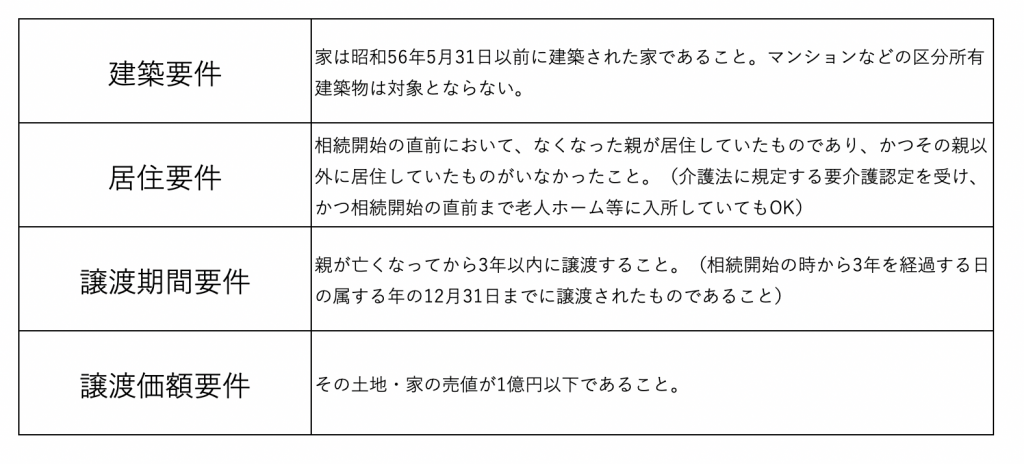

相続によって、亡くなった親が住んでいた土地・家を取得した個人が

2023年12月31日までに一定の要件を満たす土地・家を譲渡した場合には

居住用財産の譲渡所得の3,000万円控除が適用できます。

要件

おわりに

空き家を取り壊し、年をまたいでしまうと固定資産税と都市計画税が

跳ね上がってしまいます。

空き家を取り壊し、その年中に新たに家を建てればそれらは跳ね上がる

ことはありませんので、計画第一です。